Con este artículo, me gustaría cumplir dos objetivos: en primer lugar, quiero explicar qué es el dinero (y qué no es). Trataré de argumentar que el dinero es un instrumento de cambio y que esa es la única función del dinero. En segundo lugar, analizaré por qué el tamaño de la oferta de dinero no importa y por qué la oferta de dinero no necesita aumentar para que la economía prospere. id:56595

Traducción del Degussa Market Report realizada por:

Estas dos premisas pueden considerarse verdades atemporales sobre el dinero y creo que también resultan fundamentales si queremos entender mejor (1) la función que desempeña una «moneda sólida» para el progreso económico de nuestra sociedad y (2) cuáles son las propiedades necesarias para una «moneda sólida» (pasada, presente y futura).

Qué es el dinero

Empezaré por explicar el aspecto más importante de mi disertación: qué es el dinero. El dinero es el instrumento de cambio universalmente aceptado. De hecho, se trata de un bien como otro cualquiera. Lo que lo hace especial es que el dinero es el bien más comercializable y más líquido de toda la economía.

El dinero no es ni un bien de consumo ni un bien de producción. Es un bien de intercambio, un bien sui generis. También cabe recordar que el dinero no es ningún derecho sobre bienes y, en un mercado libre, nadie estaría obligado a darte nada por tu dinero.

No obstante, vayamos más allá: ¿cuáles son las funciones del dinero? Según la mayoría de libros teóricos de economía, la respuesta es la siguiente: el dinero desempeña tres funciones: la de instrumento de cambio, la de unidad de cuenta y la de reserva de valor. Sin embargo, si lo analizamos más de cerca, vemos que el dinero solo tiene una función, que es la de instrumento de cambio.

Las funciones de unidad de cuenta y reserva de valor, e incluso la de instrumento de pago aplazado, son tan solo subfunciones de la función de instrumento de cambio. Es muy sencillo: la función de unidad de cuenta expresa las relaciones de cambio de bienes y servicios en dinero, por ejemplo, una manzana cuesta un euro.

La función de reserva de valor (y la función de instrumento de pago aplazado) significa que las personas atesoran dinero para cambiarlo mañana, y no hoy.

Masa monetaria óptima

De esto, cabe extraer la conclusión lógica siguiente: si el dinero solo tiene una función (la de instrumento de cambio), no importa lo grande o pequeña que sea la masa monetaria. En otras palabras: lo mismo da que la masa monetaria sea de un millón de dólares estadounidenses, que de 1.000 millones o de 100.000 millones de dólares estadounidenses.

Cualquier masa monetaria de la economía es tan buena como cualquier otra para financiar todas las facturaciones necesarias: independientemente del tamaño real de la masa monetaria, cualquier facturación de bienes y servicios se lleva a cabo con una determinada masa monetaria.

Una gran masa monetaria de, por ejemplo, 10.000 millones de dólares estadounidenses conllevaría unos precios de mercancías elevados, mientras que una masa monetaria pequeña de, pongamos, 1.000 millones de dólares, provocaría precios de mercancías bajos. Lo que tal vez sea más importante es este contexto —para sorpresa de algunos— es esto: ningún aumento de la oferta de dinero puede mejorar la función monetaria del dinero. Un aumento de la oferta de dinero simplemente diluye la eficacia de cada unidad de dinero como instrumento de cambio. En otras palabras: el aumento de la cantidad de dinero no conlleva ningún beneficio social. Lo único que consigue es reducir el valor de cambio de la unidad de dinero.

¿Por qué? Porque el dinero está sujeto —como cualquier otro bien económico— a la ley de la utilidad marginal menguante. Un aumento de la cantidad de dinero reduce la utilidad marginal de la unidad de moneda adicional obtenida frente a los artículos susceptibles de venta. En consecuencia (y sin alteración del resto de condiciones), las unidades de moneda adicionales se cambiarán por artículos susceptibles de venta (tarde o temprano) y provocarán así un aumento de los precios en dinero de dichos artículos.

Uno podría preguntarse: entonces, ¿por qué está aumentando la oferta de dinero en el régimen monetario actual (ya sea en EE.UU., Europa, Asia o América Latina)? Sin duda es una buena pregunta y prometo ofrecer una respuesta hacia el final de este artículo.

Libertad de elección

Mientras tanto, quiero plantear esta otra pregunta: ¿preferiríamos un dinero que va perdiendo poder adquisitivo con el tiempo?, ¿o preferiríamos tener dinero que mantenga o incluso aumente su poder adquisitivo con el tiempo? Creo que la mayoría de la gente (en su sano juicio) optaría por un dinero con un poder adquisitivo estable o incluso creciente.

¿No sería estupendo poseer dinero que vaya aumentando su poder adquisitivo? Claro, ¡sería estupendo para el propietario! Pero… un momento: ¿qué pasaría si los precios de bienes no pudiesen aumentar o incluso fuesen disminuyendo con el tiempo? ¿No sería eso un gran problema para la economía en su conjunto?

Asumamos que la gente optaría por una oferta de dinero constante (podemos imaginar a las personas utilizando bitcoin como moneda, teniendo en cuenta que la cantidad de bitcoin es una cantidad constante de 21 millones de unidades). Un aumento de la producción de la economía provocaría (sin alteración del resto de condiciones) la deflación de los precios de bienes. ¿Se desmoronaría en ese caso la economía? ¿Desaparecerían los beneficios de las compañías? ¿Dejarían de consumir los consumidores? La respuesta a todas estas preguntas es «no».

Los beneficios de una compañía equivalen simplemente al margen entre los ingresos y los costes. En una economía con unos precios de bienes crecientes (como es el caso del «régimen inflacionista» actual), un empresario, para tener éxito, debe asegurarse de que los ingresos aumenten más rápido que los costes. Del mismo modo, en una economía con deflación de precios, las compañías deben asegurarse de que los costes disminuyan más rápido que los ingresos. Una compañía que produce bienes y servicios de conformidad con la demanda del mercado puede prosperar tanto en un régimen inflacionista de precios como en uno deflacionista.

Preferencia temporal

¿Qué efectos tendría la deflación de precios sobre la demanda de consumo? ¿La gente se abstendría de comprar bienes hoy si supiese que pueden comprarlos a un precio más bajo en el futuro? La respuesta es: no, no se puede inferir esa conclusión. En primer lugar, hay bienes y servicios cuyo consumo no se puede posponer. Es el caso de los alimentos, la ropa, la vivienda, etc.

Es más, existe un fenómeno de la acción humana llamado «preferencia temporal». La preferencia temporal significa que las personas valoran más un bien que está disponible hoy que ese mismo bien (en las mismas condiciones) en un momento del futuro. La manifestación de esa preferencia temporal es el tipo de interés original: representa la reducción del valor que sufre un bien futuro frente a un bien presente.

La preferencia temporal y el tipo de interés original siempre son positivos y no pueden desaparecer, puesto que son categorías de la acción humana. El siguiente ejemplo sirve para ilustrar lo que implica la preferencia temporal para la demanda.

Ejemplo

Imaginemos que un coche cuesta 50.000 $ hoy y 40.000 $ dentro de un año. Que los consumidores decidan comprarlo hoy o posponer la compra dependerá de la utilidad marginal. Por supuesto, la utilidad marginal de comprar un coche por 40.000$ está por encima en la escala de valor de las personas que pagar 50.000 $ por el mismo coche.

Cuando se trata de decidir entre comprar ahora o comprar más tarde, las personas hacen lo siguiente: comparan la utilidad marginal actualizada de adquirir el bien por 40.000 $ dentro de un año frente a la utilidad marginal de adquirirlo hoy por 50.000 $.

Si la utilidad marginal actualizada del coche por 40.000 $ en un año es inferior a la utilidad marginal de adquirirlo ahora por 50.000 $, la gente lo comprará. Si es superior, los consumidores optarán por posponer la compra. Todo el mundo utilizará su tipo de preferencia temporal para actualizar la utilidad marginal de adquirir el coche dentro de un año por 40.000 $.

Dado que el tipo de preferencia temporal de la gente nunca puede ser cero, y mucho menos negativo, no podemos concluir que la gente aplazaría la compra solo porque el precio del bien será más bajo en el futuro. De hecho, todo depende de la preferencia temporal de cada uno. Si la preferencia temporal de una persona es alta, esa persona tenderá a comprar hoy; mientras que si es baja, esa persona tenderá a posponer sus compras.

Este ejemplo nos explica lo siguiente: no ocurriría nada malo si los precios de bienes disminuyesen (en lugar de aumentar) con el tiempo. Eso no traería una desaparición de la demanda, ni la economía desaparecería en un agujero negro. De hecho, esa es una concepción errónea.

No hay motivos económicos para pensar que la economía no prosperaría si los precios de los bienes se redujesen con el tiempo. Al contrario, no es necesario que los precios de bienes aumenten para que la economía crezca. No hay justificación económica que nos deba hacer pensar que la oferta de dinero debe ir aumentando con el tiempo para tener una economía más rica.

Mercados crediticios

¿Qué ocurre entonces con los mercados crediticios si los precios de los bienes bajan? Si, por ejemplo, los precios caen un tres por ciento anual, el poder adquisitivo del dinero aumentaría un tres por ciento. En este caso, yo no cambiaría mi dinero por un bono del tesoro que tenga un rendimiento de, pongamos, un dos por ciento anual.

Para conseguir mi dinero, un prestatario tendría que ofrecerme un rendimiento de la inversión superior al aumento del poder adquisitivo del dinero. Los tipos de interés del mercado crediticio se acercarían al cero en términos nominales: el componente del precio pasaría a ser negativo, lo que correspondería (grosso modo) a un componente de tipo de interés positivo. En esas condiciones, bien podría ocurrir que el crédito se encareciese, en comparación con el mundo de dinero fiduciario actual.

Las compañías cubrirían sus gastos manteniendo las ganancias y emitiendo derechos (en lugar de adquiriendo deuda nueva) y las personas invertirían una parte más grande de sus ahorros en acciones de compañías que en bonos. En un mundo con deflación de precios, el mercado crediticio podría funcionar sin problemas. No obstante, los mercados crediticios no sufrirían una inflación tan grande como la que han experimentado con el régimen de dinero fiduciario actual.

El régimen de dinero fiduciario actual

¿A qué me refiero cuando digo «dinero fiduciario»? El dinero fiduciario cuenta con tres características básicas: (1) se trata de dinero monopolizado por el Estado; (2) los bancos centrales, bajo la protección de los Estados y en colaboración estrecha con los bancos comerciales, emiten dinero fiduciario mediante la expansión del crédito, es decir, producen dinero «de la nada»; y (3) el dinero fiduciario es dinero inorgánico y consiste en papeles coloridos y datos almacenados en discos duros de ordenadores.

El dólar estadounidense, el euro, el yuan chino, el yen japonés o el franco suizo: todos son dinero fiduciario.

El dinero fiduciario no es ni mucho menos inofensivo. De hecho, acarrea consecuencias económicas y sociales graves de gran alcance, efectos que van más allá de lo que la gente imagina. El dinero fiduciario es inflacionista, beneficia a unos pocos a costa de muchos otros, provoca burbujas, conduce a un endeudamiento excesivo, corrompe los valores éticos de la sociedad y, muy probablemente, acabará en una depresión económica a gran escala.

La emisión de dinero fiduciario desvía recursos de forma sigilosa de las manos de muchos para llevarlos a las manos del Gobierno y de sus beneficiarios: la industria financiera y bancaria, grandes empresas, trabajadores del Gobierno, adjudicatarios de contratos del Gobierno, etc.

El monopolio de la producción de dinero fiduciario permite al Estado aumentar su poder financiero de forma ingente, de forma que posibilita su crecimiento a expensas de los derechos y libertades de consumidores y emprendedores.

No resulta en absoluto exagerado afirmar que el dinero financiero allana el camino hacia el «Estado profundo» y, en última instancia, hacia un Estado totalitario.

Así que ya hemos llegado a la respuesta de la pregunta que he planteado antes: el sistema de dinero fiduciario se ha establecido para beneficio de unos pocos y a costa de muchos otros, en particular en beneficio del Estado y de sus beneficiarios.

Priorizar el dinero fiduciario

No debemos caer en la trampa de creer que el uso generalizado del dinero fiduciario refleja la aceptación voluntaria de este sistema por parte de los usuarios del dinero.

En un mundo en el que los Gobiernos han monopolizado la producción de dinero, la competición entre divisas desaparece y las personas se ven obligadas a utilizar dinero fiduciario por dos motivos.

En primer lugar, los Gobiernos han aprobado «leyes sobre monedas de curso legal» que priorizan de forma efectiva el uso del dinero fiduciario del Gobierno por delante de otros instrumentos de cambio alternativos.

El dinero no solo se utiliza en transacciones con efectivo, sino también para el pago de deuda. Las leyes sobre monedas de curso legal permiten que el Estado decrete que los «contratos monetarios» se pueden liquidar con aquello que el Gobierno diga que es dinero.

Si el Gobierno decreta que su propia moneda fiduciaria sea dinero, su dinero se priorizará frente a otros candidatos a dinero.

Es más, el dinero fiduciario —que tiene una calidad menor que, por ejemplo, el oro o la plata en lo que respecta a mantener su poder adquisitivo— deja fuera a un dinero mejor. Esto es lo que nos dice la «Ley de Gresham»: el dinero que el Estado decide sobrevalorar deja fuera de circulación al dinero que el Estado decide infravalorar.

En segundo lugar, los Gobiernos han creado impuestos sobre plusvalías y/o impuestos sobre el valor añadido de bienes que podrían competir con el dinero fiduciario, como es el caso del oro, la plata o las criptomonedas, haciendo así que estos instrumentos pierdan competitividad frente al dinero fiduciario.

Un mercado libre del dinero

No obstante, a la vista de los defectos económicos y éticos graves de los que adolecen las monedas fiduciarias de los Gobiernos, existen buenas razones para abogar por un mercado libre del dinero.

En un mercado libre del dinero, la gente tendría libertad total para elegir el tipo de dinero que quieren poseer, y también tendrían la libertad de ofrecer bienes que otros podrían querer utilizar como dinero.

En un mercado libre del dinero, sería la demanda de dinero la que decidiría qué es dinero. Además, cabe suponer que, con toda probabilidad, la gente demandaría un «dinero sólido», es decir, un dinero que mantenga su poder adquisitivo razonablemente bien con el paso del tiempo.

¿Qué tipo de dinero se elegiría en un mercado libre? El Sr. Miller optaría por «algo» que pudiese aceptar como instrumento de cambio, digamos, su panadero.

El panadero, por su parte, aceptaría de buena gana «algo» que, a su juicio, su zapatero pudiese aceptar como instrumento de cambio.

En otras palabras: la gente elegiría el bien que ofreciese una mayor comerciabilidad y la mayor liquidez de todos los bienes.

Por otro lado, todos sabemos qué propiedades (físicas) debe tener un bien de este tipo: debe ser escaso, homogéneo, duradero, transportable, acuñable, divisible y debe contar con un valor de cambio relativamente alto por cada unidad.

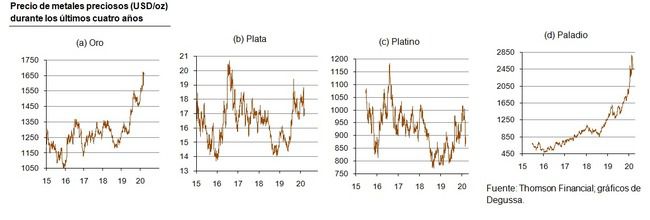

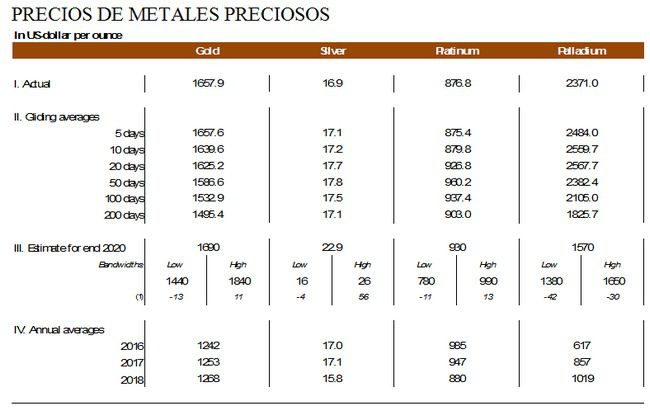

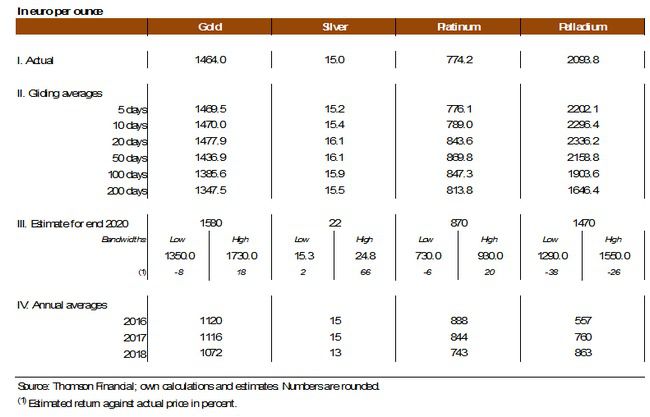

Esto explica muy bien por qué, al menos en el pasado, las personas decidieron utilizar metales preciosos, sobre todo en forma de oro y plata, como dinero, cuando tuvieron libertad de elegirlo.

El mensaje que quiero transmitir con esto es que no hay motivo para temer que un mercado libre del dinero no funcione.

De hecho, cabe esperar un funcionamiento excelente, como ocurriría con cualquier otro mercado libre como, por ejemplo, el mercado libre del calzado deportivo, los libros, la música, los coches o los teléfonos móviles.

En otras palabras: un mercado libre del dinero ofrecería el mejor dinero posible al menor coste.

Hacia una «Ilustración Monetaria»

Hasta ahora, he desgranado algunas verdades atemporales acerca del dinero.

El dinero es indispensable en una economía moderna, dado que sirve como instrumento de cálculo económico.

Sin dinero, no podríamos mantener la clase de división del trabajo y, por ende, de prosperidad económica, que hemos construido en el pasado.

La cuestión fundamental es si, en la era de la transformación digital, las nuevas tecnologías pueden contribuir a conseguir un dinero mejor, un dinero sólido. Yo soy bastante optimista a este respecto.

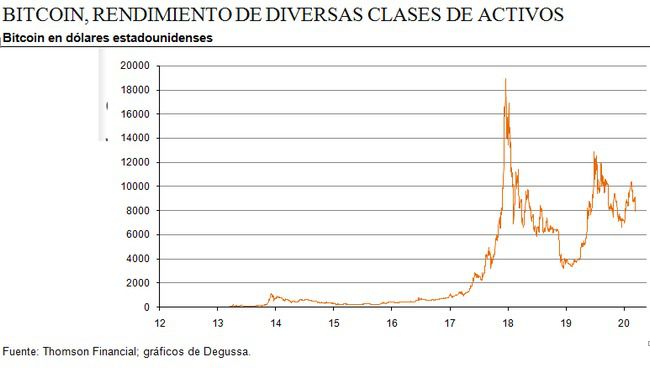

Los últimos acontecimientos en los mercados de criptomonedas son sin duda prometedores, sobre todo porque implican que los ciudadanos han comenzado a buscar un dinero mejor.

«El principio de un dinero sólido se caracteriza por dos aspectos. Resulta afirmativo al aceptar la elección del mercado de un instrumento de cambio de uso común. Resulta negativo al obstruir la propensión del Gobierno a entrometerse en el sistema monetario».

«Es imposible comprender el significado de la idea de dinero sólido si uno no se percata de que se diseñó como un instrumento para la protección de libertades civiles frente a las incursiones despóticas de los Gobiernos. Desde un punto de vista ideológico, se enmarca en la misma categoría que las constituciones políticas y las declaraciones de derechos». Ludwig von Mises (1881 – 1973)

Además, los intentos empresariales frecuentes por digitalizar la principal divisa del mundo, el instrumento de pago definitivo, a saber, el oro, han conseguido grandes avances.

No obstante: si bien el progreso tecnológico brinda oportunidades excelentes de mejorar nuestro dinero, podría no ser suficiente, dado que los Gobiernos y sus bancos centrales hacen todo lo que pueden para evitar un mercado libre del dinero.

Además, defienden a ultranza su monopolio. A modo ilustrativo, los bancos centrales se plantean emitir las llamadas «divisas digitales de bancos centrales». Si esta «innovación» entra en vigor, las autoridades monetarias aumentarían su control del dinero, el sistema de crédito y los movimientos monetarios más todavía.

De hecho, existe un grave peligro de que el poder creciente de los bancos centrales sobre las cuestiones monetarias, si no se le pone freno y nadie lo evita, acabe con lo que queda de la sociedad libre y del sistema de libre mercado.

En consecuencia, lo que necesitamos de verdad es una Ilustración Monetaria: familiarizar a la gente con las verdades probadas y atemporales acerca de la naturaleza del dinero.

Informar a la ciudadanía de que existe un dinero mejor y animarla a exigir un dinero sólido, es decir, un dinero que satisfaga sus necesidades mejor que las monedas fiduciarias de los Gobiernos.

De este modo, cuando la gente se dé cuenta de que estarían mejor con un mercado libre del dinero, tendremos más posibilidades de acabar con el monopolio del dinero por parte del Gobierno, las leyes sobre monedas de curso legal y las cargas tributarias sobre los candidatos potenciales a dinero.

Una economía sólida significa que los ciudadanos disfrutarían de una mayor libertad y prosperidad con un instrumento de pago que pudiesen establecer en el mercado libre.

Así que sobran las razones para reivindicar un mercado libre del dinero: para que los ciudadanos tengan la libertad de elegir qué tipo de dinero quieren usar, ya sean metales preciosos (a saber, oro y plata), criptomonedas o cualquier otro.

Espero que este artículo haya puesto su granito de arena por esta causa de la «Ilustración Monetaria».

Thorsten Polleit ofreció esta charla en la Conferencia sobe el valor de Bitcoin que se celebró en Viena el 5 de marzo del 2020.

")

Si (

Si ( No(

No(